C’est une nouvelle étape importante dans l’harmonisation du socle social de l’UES : des accords harmonisant et améliorant les dispositifs d’épargne salariale en vigueur dans les différentes entités de l’UES AKKODIS viennent de voir le jour, avec la signature de la CFDT.

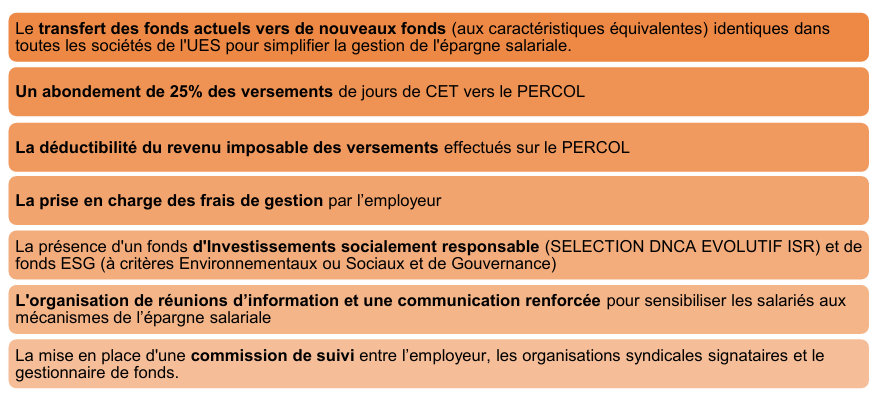

Ces accords prévoient notamment:

De quoi s’agit-il ?

Le PEE

Le Plan d’Epargne Entreprise est un système collectif d’épargne permettant d’effectuer des placements avec l’aide de l’entreprise, tout en bénéficiant d’avantages fiscaux.

Le PERCOL

Le Plan d’Épargne Retraite Collectif est un dispositif d’épargne retraite créé en 2019 par la loi PACTE. Il se substitue au PERCO en apportant quelques améliorations notables. En particulier, les versements des salariés sont déductibles du revenu net imposable, ce qui en fait un dispositif avantageux pour préparer sa retraite.

Quelles sont les différences entre le PEE et le PERCOL

Caractéristiques | PEE (Moyen terme) | PERCOL (Retraite) |

| Objectif | Se constituer un portefeuille de valeurs mobilières à moyen terme. | Se constituer une épargne pour la retraite. |

| Durée de blocage | 5 ans minimum. Cas de déblocage anticipé : Contrairement au PERCOL, le PEE permet de récupérer son épargne avant 5 ans pour des événements comme le mariage ou PACS, la naissance d’un 3ème enfant, le divorce, ou encore la création d’entreprise (en plus de l’achat de la résidence principale, l’invalidité ou le décès).

| Jusqu’à la liquidation de la retraite (ou l’âge légal). Au moment de la retraite, vous avez le choix entre une sortie en capital (en une fois ou fractionnée) ou en rente viagère. Cas exceptionnels : Il existe des cas de déblocage anticipé, comme l’achat de la résidence principale, le surendettement, ou la fin des droits au chômage. |

| Alimentation | Versements volontaires, intéressement (un jour peut être..), participation, PPV et transferts d’autres plans (hors PERCOL). | Versements volontaires, intéressement, participation, PPV, droits CET et transferts vers un PER. |

| Abondement | Pas d’abondement prevu (a l’heure actuel) Possible (défini par avenant), mais exclu pour les retraités/préretraités et anciens salariés. | 25 % sur les transferts du CET (limité à 16 % du PASS). Aucun abondement pour les anciens salariés. |

| Fiscalité des versements | Versements volontaires non déductibles de l’impôt sur le revenu. | Versements volontaires déductibles de l’impôt sur le revenu par défaut (sauf renonciation,que nous vous conseillons si vous n’êtes pas fortement imposé). |

| Mode de gestion | Gestion libre uniquement (choix entre 6 FCPE). | Gestion pilotée par défaut (sécurisation progressive) ou gestion libre. |

| Sortie | Uniquement en capital à l’issue des 5 ans. Comme vous avez déjà payé l’impôt sur cet argent au départ, le capital est totalement exonéré d’impôt sur le revenu à la sortie seuls les prélèvements sociaux (actuellement à 17,2 %) sont prélevés sur la part de plus-value (les gains générés par vos placements). Le capital que vous avez versé initialement, lui, n’est jamais taxé | Au choix : capital (unique ou fractionné) ou rente viagère. |

Le bilan des négociateurs CFDT

Cet accord vient compléter la mise en place du CET obtenue l’an dernier lors de la signature de l’accord sur le temps de travail, en offrant une passerelle du CET vers le PERCOL permettant à tous les salariés de l’UES de bénéficier de l’abondement (hier réservé aux seuls ex-Modis).

Il généralise également le bénéfice d’un PERCOL à l’ensemble des salariés, alors qu’il ne concernait auparavant qu’une minorité. Enfin, en modernisant le dispositif, il permet de bénéficier des avantages fiscaux liés à la déductibilité des versements.

Ces avantages sont significatifs et motivent notre signature.

Nous regrettons cependant le manque d’ambition de la Direction qui limite strictement les possibilités d’abondement, et revendiquons comme toujours la mise en place de dispositifs de partage de la valeur (intéressement, participation), qui permettraient de donner un réel élan à l’épargne salariale d’entreprise.

L’accord signé sera rapidement mis en application. Surveillez les prochaines communications sur le sujet si vous souhaitez en bénéficier et contactez-nous pour toute question.

Dernière minute !

La direction vient tout juste d’annoncer l’ouverture d’une négociation sur l’intéressement !

Restez à l’écoute !