Le constat

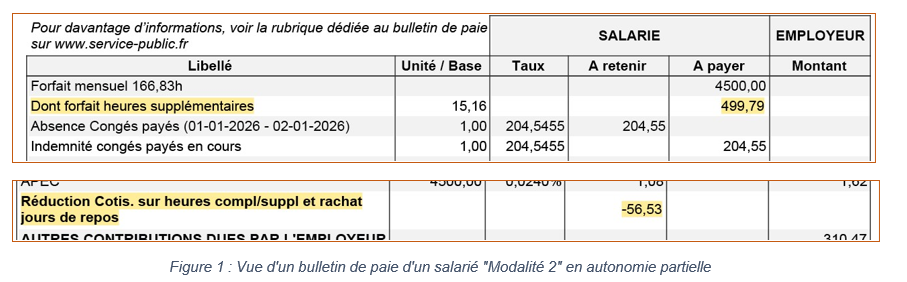

Apparition de nouvelles lignes sur les bulletins de paie des salariés en modalité 2 :

Depuis le 1er janvier, la Direction a mis en place le paiement sous forme d’heures supplémentaires d’une partie du salaire des salariés en modalité 2, sans information explicite pour les salariés concernés.

Dans le cas présenté ci-dessus, cela se traduit par la reconnaissance de 15,16 heures

supplémentaires, pour un montant de 499,79 € et une réduction de cotisations de 56,53€.

Pourquoi cette évolution du calcul de la rémunération ?

Cette modification découle directement de l’application du nouvel accord temps de travail, signé par la CFDT fin 2025, qui stipule :

Cette phrase, dont nous avions revendiqué l’insertion dans l’accord, mérite qu’on s’y attarde.

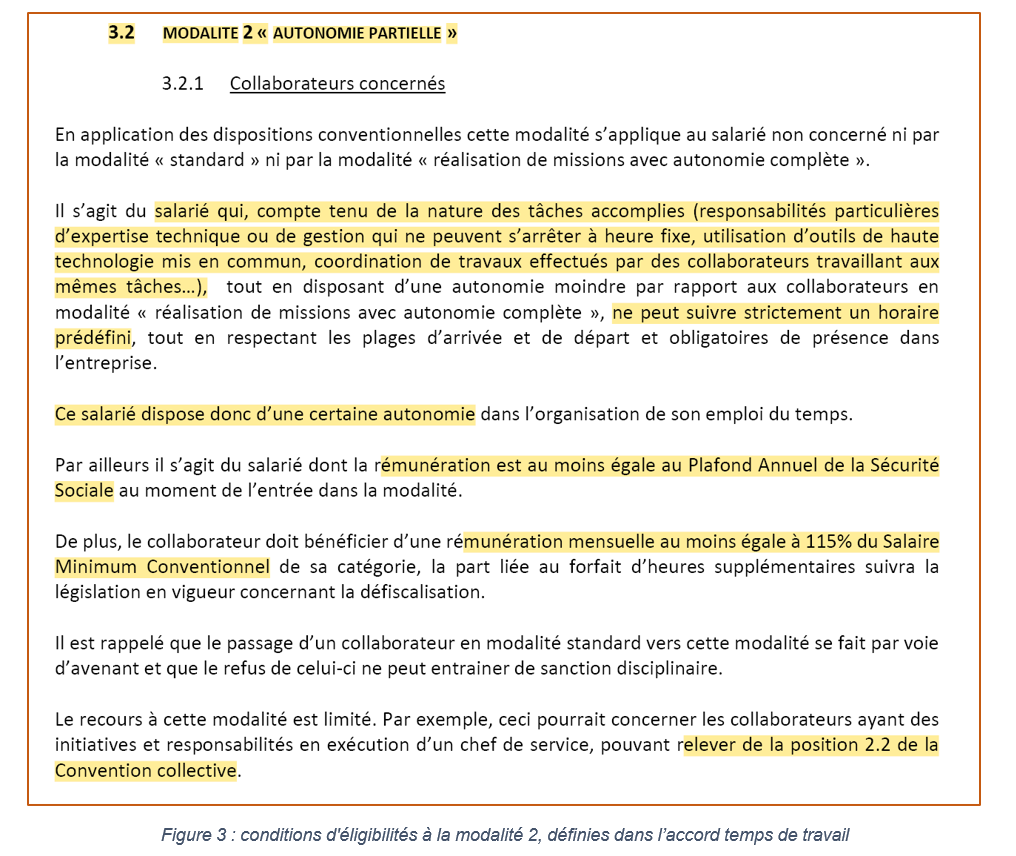

Conformément à la législation en vigueur, les salariés en « modalité 2 » sont soumis à un forfait hebdomadaire pouvant atteindre 38,50 h, doublé d’un plafond annuel de nombre de jours travaillés. En conséquence, leur rémunération intègre chaque semaine 3,5 heures au-delà de la durée légale de 35 heures.

Des jurisprudences récentes confirment que ces heures supplémentaires doivent être éligibles :

- D’une part au dispositif d’exonérations de cotisation sociales applicables aux heures supplémentaires, permettant un gain mensuel d’un minimum d’une cinquantaine d’euro.

- D’autre part à l’exonération relatives d’impôt sur le revenu (dans la limite de 7 500 € par an), permettant de réduire d’autant le revenu net imposable.

Pour information, la défiscalisation des heures supplémentaires est votée tous les ans avec la loi de finance du budget de l’état. Elle peut donc être remise en cause par le gouvernement.

Quels sont les salariés éligibles ?

Il s’agit actuellement des salariés en modalité 2. Cela concerne environ 10% de l’effectif, soit plus de 800 salariés.

On observe toutefois que beaucoup ont des contrats de travail peu clairs et qui entretiennent une certaine confusion sur la modalité horaire applicable, pouvant entrainer un refus de reconnaitre l’applicabilité de la modalité 2. Si vous estimez être lésé, contactez-nous !

De nombreux salariés actuellement en modalité 1 vont également pouvoir revendiquer dès cette année un passage en modalité 2, à la condition de remplir les critères de l’accord :

(*) Plafond 2026 de la sécurité sociale :

- 48 060 €/an soit 4 005 €/mois

(**) Salaire Minimum Conventionnel mensuel :

- 2 850 € pour un cadre en position 2, donc 115% du SMC équivaut à 3 277 €

- 3 275 € pour un cadre en position 3, donc 115% du SMC équivaut à 3 766 €

- 3 650 € pour un cadre en position 1, donc 115% du SMC équivaut à 4 198 €